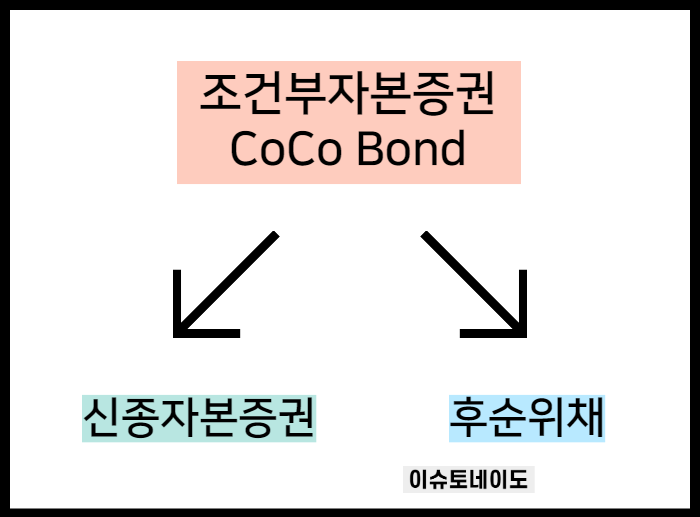

조건부자본증권은 올해 들어 초보투자자에게 익숙해진 단어입니다.

크레디트 스위스의 코코본드(CoCo Bond) 사태로,

또 신한금융지주의 조기상환으로 보기는 봤습니다.

비율이나 숫자 등 디테일한 건 나중에 게시할테니,

구조만 빠르게 짚고 넘어가자고요.

신종자본증권과 후순위채.

조건부자본증권을 안다고 성투하지는 않습니다.

그러나 모르면 반드시 망합니다.

🔽🔽🔽🔽🔽🔽🔽🔽

조건부자본증권 숫자 없이 초간단 정리, 코코본드 CoCo Bond 의미와 위험성 ✅

하나 둘 쌓이면 도움 되는 투자 기본 지식 📇

1단계, 자본이 무엇이고, 왜 필요할까 🤔

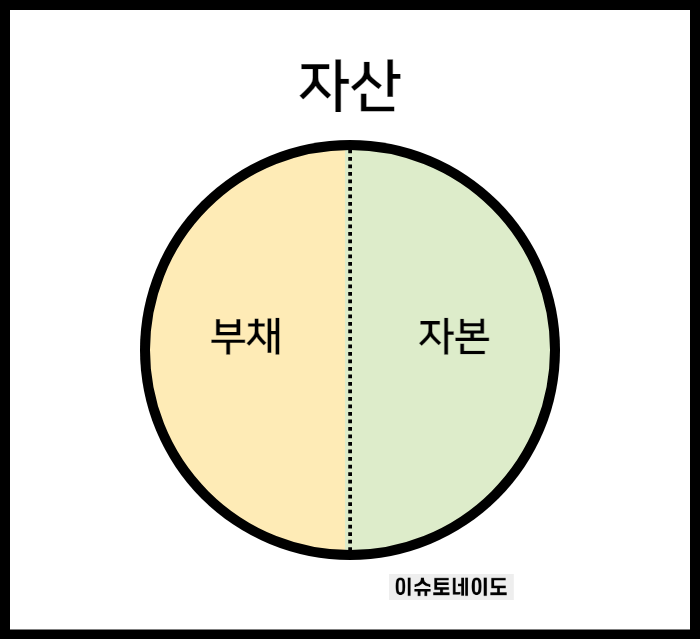

회계적으로 자산은 자본과 부채를 합한 것입니다.

우스갯소리로 "야, 빚도 자산이야" 라고 하잖아요?

실제로 능력이 없으면 금융기관은 대출을 팔지 않습니다.

반대로 자본은 빚이 아닌 내 돈입니다.

주식회사로 치면 회사가 발행한 주식을 말합니다.

이 자본이 깎이지 않고, 이 자본을 토대로 돈을 벌고 회사 규모를 키우면서,

이익을 극대화해야 좋은 주식회사입니다.

이 자본을 늘리려면 어떻게 해야 할까요?

돈을 벌어서 이익잉여금 등을 채우든가,

증자를 해서 자본잉여금을 늘리든가 해야 합니다.

하지만 계속 이익잉여금을 늘릴 수도 없고,

증자는 기존 투자자의 지분이 줄어드니 반대를 불러오기 쉽습니다.

또 회사 상황이 변하지 않았음에도, 제도적인 변화가 자본의 증설을 요구할 수 있습니다.

반대로 튼튼한 회사로 보이려고,

자본 가운데 주식 그 자체인 '자본금' 규모를 줄여가면서 좋게 보이려고 할 수 있습니다.

그러나 이때 외부에서 위기가 발생하면, 미미해진 회사 자본까지 위협을 받을 수 있습니다.

2단계, 세계 금융위기와 도덕적 해이를 극복하고 차단하려면 🏛

2008년 서브프라임 모기지로 인해 세계 금융위기가 터졌습니다.

이때 부실한 금융기관을 멱살 잡고 살리기 위해,

미국 정부는 막대한 세금을 금융기관에 투입했습니다.

지들이 돈 끌어다모으겠다고 욕심부려서 위기가 일어났는데,

세금으로 원조하는 게 맞는 일일까요?

그래서 바젤 협약을 개정해가면서,

그 금융기관이 우선적으로 알아서 위기에 대한 책임을 지게끔 했습니다.

다시 말해서, 그 금융기관에 투자한 투자자가 책임을 진다는 소리입니다.

하지만 위기를 대비하기 위해서 유상증자를 한다는 계획이 쉽게 받아지지 않을 것이고,

억지로 자본을 쌓는 것이 기업 운영에 방해가 되고 비효율을 초래합니다.

그래서 자본의 역할을 어느정도 할 수 있는 제도를 고안해냅니다.

3단계, 조건부자본증권의 등장과 역할 🚀

금융기관은 예상치 못한 크고 작은 위기로 인해 많은 손해와 지출이 일어날 때,

이를 충분히 견뎌야 합니다.

그러려면, 최소한으로 남겨야 하는 자본금 이상으로 자본을 확충해야 합니다.

또 유상증자 등으로 자본금을 확충하는 게 어려우니, 자본을 쌓을 우회로가 필요합니다.

그렇게 조건부자본증권이 나타납니다.

조건부자본증권은 코코본드라고도 불립니다.

코코본드; CoCo Bond는 Contingent Convertible Bond의 두문자어입니다.

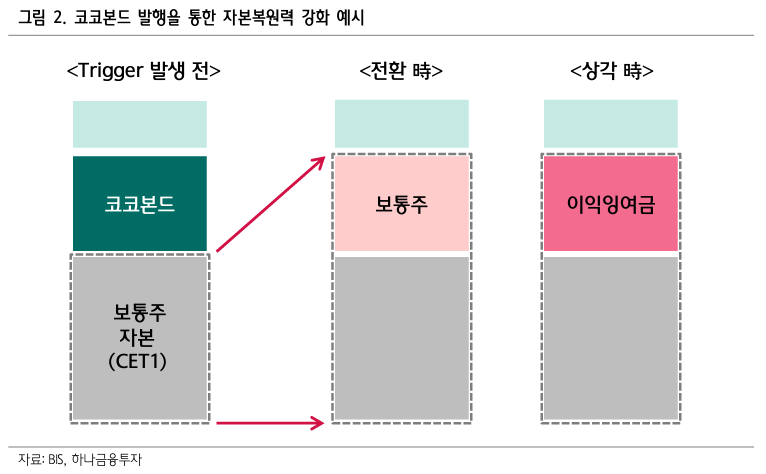

코코본드는 회사가 위기에 처하면, 진짜로 회사의 자본이 됩니다.

회사에 치명적인 위기가 발생하면,

이 코코본드를 주식으로 바꾸거나 상각(소멸)시켜서, 그 투자금을 여유 자금으로 만듭니다.

투자자들이 대부분 여기서 손실을 입습니다.

이게 아니면, 코코본드가 일반 채권보다 변제 순위가 낮다는 점 때문에,

회사가 중대하게 손실을 입는 상황에서,

회사의 주식 투자자인 주주처럼, 투자금을 돌려받지 못할 수 있습니다.

은행을 예시로 한 내용이지만, 방식은 다른 금융기관도 크게 다르지 않습니다.

말이 채권이라지만, 코코본드 매수는 반 주식 또는 유사 주식을 매수해서,

회사 경영에 책임을 지는 것이라고 보면 됩니다.

국가가 세금으로 회사를 살리는 것 대신 말입니다.

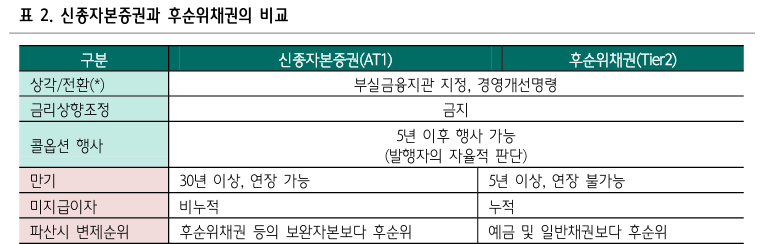

4단계, 신종자본증권과 후순위채 비교하기 ✍

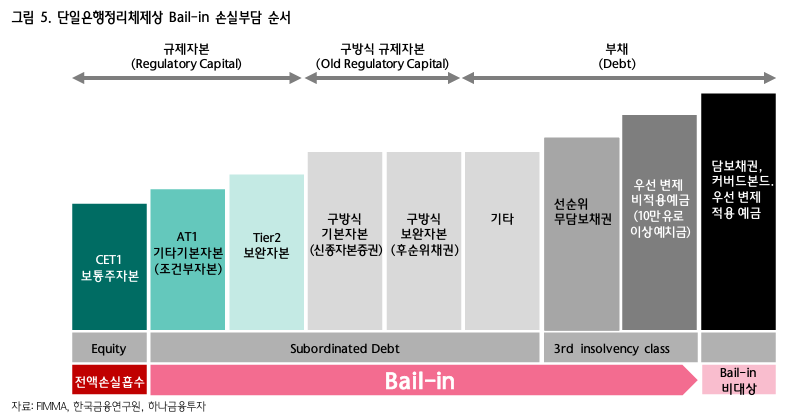

조건부자본증권은 신종자본증권과 후순위채로 나뉩니다.

간단하게 이해하자면,

신종자본증권이 후순위채보다 더 주식 성격에 가깝다는 겁니다.

회사가 위기에 빠지면, 신종자본증권이 주식으로 변하든 종이쪼가리가 되든,

전환이나 상각 처리됩니다.

또 회사가 빚을 갚아야 할 때, 담보채권과 일반채권을 먼저 갚고,

그 다음 후순위채권과 신종자본증권 순으로 상환합니다.

조건부자본증권 자체가 채권으로서 위험합니다.

그리고 신종자본증권은 회사가 위기에 빠졌을 때,

회사가 이자를 주고 싶어도 그럴 조건이 안되면, 이자를 못받습니다.

이자 지연이 아닙니다. 이자 지급 중지입니다.

요약하자면, 주식 성격이 강할수록, 위기에 투자금이 손실을 입고, 채무 상환도 어렵다는 것입니다.

더 경직적이고 위험하다면, 수익률이 더 높아야 사람들이 투자할 것입니다.

게다가 후순위채의 만기는 5년 이상인데, 신종자본증권의 만기는 30년 이상이라 영구채에 가깝습니다.

만기가 길기 때문에, 채권이 아닌 주식과 성격이 비슷해집니다.

만기가 길면? 채권 수익률도 더 높아야 합니다.

원칙상 오랫동안 투자해야하고, 상품 자체의 위험성 또한 높으면, 수익률이 높을 수밖에 없습니다.

조건부자본증권, 특히 신종자본증권은 High Risk, High Return(고수익 고위험)을 그대로 따라갑니다.

5단계, 반드시 필요한 약속, 조기상환 👍

하지만 자본 확충이 필요하고, 투자자에게 신뢰를 주어야 하기 때문에

실질적인 규칙이 하나 더 붙습니다.

조기상환입니다.

코코본드를 발행한 회사는 조기상환청구권, 즉 콜옵션을 행사할 수 있는데,

5년이 될 때 콜옵션을 행사하는 것이 당연한 관례입니다.

회사가 멀쩡하다는 것을 이 콜옵션 행사를 통해서도 확인할 수 있습니다.

그래서 흥국생명이 콜옵션을 행사하지 않는다고 했을 때,

시장과 정부가 깜짝 놀랐습니다.

국내외 경제 문제가 심각한 상황에서, 콜옵션 불행사 소식이 기름을 끼얹어서,

대한민국 경제가 위험하다는 신호로 여겨졌기 때문입니다.

댓글